中歐班列的第一個十年:被過譽了還是被低估了?

2021-07-06 10:14:42

Landbridge平臺

核心導讀:

1)中歐班列得以持續火爆的根本原因,是中歐產業結構的強互補性;

2)中歐產業結構的強互補性濫觴于中國改革開放之后國際產業分工對中國的定位;

3)把自己全面納入以海運為絕對主導力量的國際貿易流通體系,是全球化對中國改革開放后承接國際分工的必然要求;

4)中歐班列在經濟上的戰略價值集中體現在通過貫通歐亞“大陸島”所撬動的連接海量人口(市場)和門類齊全的制造業(供給)的“島內”流通閉環。

從開行第一天起,關于中歐班列的各種質疑就從未間斷過。即便是在開行列數、累計貨量猛增的今天,依然有對班列回程空載、重箱率真實性、曾長期依賴政策補貼、面子工程等林林總總的挖苦和唱衰。

本文不會復述關于中歐班列的歷史數據、實時開行列數和貨量表現、開行線路布局等公開信息,而是嘗試從戰略角度及更廣闊的視野,去呈現中歐班列超越了一般跨境物流形式的獨特之處,以及班列所承載的、寶貴的經濟層面的戰略價值。

1、中歐班列十年高速增長的背后,是中歐間巨量經濟互補勢能的持續積累和釋放

2020年,中國首次超過美國成為歐盟最大的貿易伙伴。其間雖然有疫情的催化作用,但真正的推手還是中歐經濟多年來積累的強互補性。如果沒有疫情,這一天可能會晚些到來,但一定會到來。

圖1:2020年歐盟主要貿易伙伴統計(歐盟統計局)

1.1 中歐產業結構具有明顯的互補性

進一步講,國與國(地區)間的經濟結構體現出強互補性,是各國(地區)經濟各自發展過程中的階段性表象。互補和競爭從來都是并存的。如果我們站在更廣闊的時間尺度上觀察就會發現,隨著近年來中國經濟發展方式的轉型升級,中歐間貿易或許會體現出更多的競爭屬性,即貨物貿易品類的附加值或許會呈現走低的趨勢,如水果、酒類、肉類等農產品/食品品類的份額或許會走高。但即使如此,其互補的一面也會長期共存。

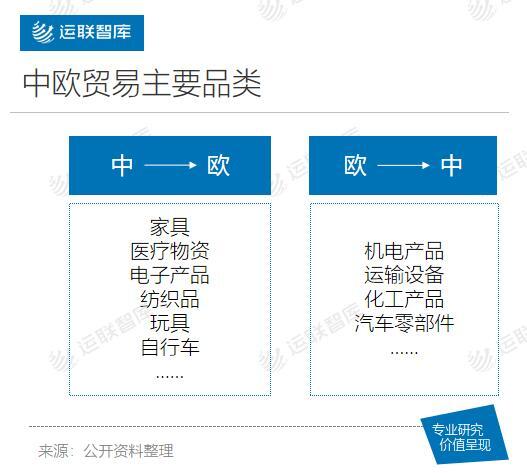

就歐洲工業體系而言,以精密儀器,機床,汽車、飛機制造、鐘表、奢侈品等為代表的傳統強勢工業門類,可以說幾乎“完美”對應著中國制造業的軟肋和短板。

作為后發工業國,我國雖然在努力提高自身制造業產品附加值,出口歐盟的貨物品類中也開始包含如光伏產品、機械及零部件、液晶面板等高附加值品類;但面對上述歐洲傳統強勢工業門類的比較優勢造成的極高的技術壁壘和漫長的研發投資周期,必然優先選擇通過出口自己最擅長生產的物美價廉的勞動密集型產品,從而自然而然和歐盟形成互補性的貿易格局。

1.2 中歐班列的開行和高速增長,離不開局部因素的“催化”和疫情的“煽風點火”

中歐間產業結構的互補性,并不構成中歐班列誕生充分條件,但確是必要條件,從根本上決定了中歐班列賴以產生的大邏輯。

這個大邏輯之下的區域性、局部性需求,則構成了中歐班列產生的直接“催化劑”。再加上一帶一路、西部大開發等國際、國內戰略的加持,中歐班列才得以在誕生之后克服各類不確定性和種種阻礙,走得越來越穩。

想在以海運為絕對統治力量的國際貿易流通市場分一杯羹,并持續擴大自己的地盤,沒有足夠硬的經貿背景和足夠優質的機會幾乎是不可能的。從時間軸的角度來看,中歐班列的誕生和發展是由必然性的大背景(如上文提到的中歐互補)和偶發性的地區局部產業變化因素共同促成的。

詳細說來,是重慶的地理區位特點、自身產業結構的調整直接促成了中歐班列的前身——渝新歐國際鐵路聯運的誕生。重慶地處西南內陸,再加上自身及周邊山地環繞,自家產品出市及出國就必須翻越地理上的阻隔,完成漫長的到達海運港口前的水路或陸路旅途。在此小氣候背景下,如果能從重慶開始直接調頭向西,沿著橫跨歐亞大陸的陸路將自家產品出口至中亞、東歐、中歐,乃至西歐,既免去了向國內海港集貨的漫長運輸過程,又徹底規避了海運的漫長時效和海上風險。

此外,疫情的突然爆發和流行,以及作為世界工廠的中國率先實現的有效防控,在海外(包含歐洲)對防疫物資、消費品需求猛增的同時及時復工復產,直接帶來了中國輸歐貨物貿易的爆發。海運、空運自顧不暇的混亂中,中歐班列開始不僅承擔起了原有存量業務的增長,也開始擔負由海運、空運轉移而來的增量業務。

2、中歐間產業互補格局的形成,是中國融入國際貿易體系的階段性結果

上世紀70年代末開啟的改革開放,除了基于主權國家屬性自主決定的對內改革和對外開放的步調節奏外,中國融入國際供應鏈的進程和站位,幾乎完全取決于自身資源稟賦,如勞動力(人口數量、年齡、素質、薪資水平)、土地規模、經濟發展水平、社會穩定性等。

2.1 各取所需:國際資本尋求海外成本洼地的本能,以及中國改革開放對外資的需求

暫時拋開改革開放的中國角度,站在“上帝視角”來俯瞰20世紀70年代的世界經濟走向(尤其是西方發達世界)就會發現,選擇在70年代末開始對外開放的確“恰逢其時”。

公認的邏輯是,上世紀70年代可以說是大事頻發的“多事之秋”,不僅有冷戰大背景下的兩次石油危機對歐美發達國家經濟體的猛烈沖擊,更有主導二戰后世界金融和經濟秩序近30年的布雷頓森林體系的徹底崩壞。

其中,石油危機引發的西方陣營大滯脹,導致其制造業企業成本高企,社會消費急劇萎縮,進而導致倒閉潮、失業潮接踵而來。同時疊加以美元為中心的信用貨幣體系的建立和金融自由化改革,歐美資本開始在全世界范圍內尋求成本洼地,以迅速降低自身生產成本,進而提振消費、重振就業、遏制通脹、實現經濟增長,走出滯脹引發的惡性循環。

視線回歸到70年代末的中國,正值國門初開。彼時,中國不僅擁有大量低成本勞動力和廉價的生產要素資源,且渴求外資、先進技術、成熟的管理經驗、產業標準等“舶來品”。一方渴望輸出資本和產能以實現降本和資源的優化配置,另一方擁有龐大的、低廉的勞動力群體和穩定的政經局勢;因此,接下來發生的事情自然就有些“順理成章”的味道。在漸進式改革總體思路的指導下,外資帶著技術、設備、管理理念等要素開始逐漸進入規模龐大的中國市場。

2.2 以海運為絕對主體的物流通路,是承接國際分工的“基礎設施”

上文提到,打開國門之初的中國只能以“成本洼地”的身份參與全球分工,以此分享價值鏈中低的可憐的利潤。即使在改革開放40年后的今天,我國在國際供應鏈上的位置依然有著較強的勞動密集型制造業出口的烙印。

參與分工就必然涉及到原材料的進口及產成品的出口,改革開放之初,面對已被外資船司牢牢把控的國際干線海運市場,也只能通過陸續開放港口,嵌入國際海運網絡,依賴已有外資船司運力來完成外貿訂單的交付閉環。

因此,可以毫不夸張的說,外資把控的國際海運是我國改革開放的必備“基礎設施”,也從根源上決定了我國國際供應鏈國際干線運力受制于人的局面。

2.3 中歐班列最大限度地彌補了海運的弱點——自然風險及時效短板

海運雖然單次運量極大,邊際運輸成本可以打到很低,但時效也是所有主要物流形式中最慢的。而且,易受海面自然條件、主要海峽及運河交通狀態的制約,風險也比陸運及空運更高。

時效是中歐班列相對于海運最大的優勢,也是對貨主最具吸引力的點之一。重慶至杜伊斯堡單程15~16天的時效,基本是中國各港口到歐洲各主要港口海運時效的一半左右;再加上陸路運輸無需承擔海面及運河、海峽交通風險,雖然運價比海運略貴,但依然可以通過快時效、低風險進行部分抵消。

3、中歐互補及疫情大背景下,中歐班列的獨特戰略價值凸顯

“不謀萬世者,不足謀一時;不謀全局者,不足謀一域”。中歐班列的戰略價值,不僅體現在彌補海運短板等此時此刻局部的操作層面,更體現在其以陸路直接貫通歐亞,沿途和起止點也只和“歐亞大陸島”內的成員國直接發生經貿往來的戰略特性上。這有助于在更加深遠的長期和全局層面,最終形成連接海量人口(市場)和門類齊全的制造業(供給)的“島內”流通閉環

3.1 “島內自己人”接力完成的班列運輸,最終惠及的也是“島內市場”

中歐班列承載了中歐間貨物貿易的陸路往來流通。雖然其也面臨著沿途各國鐵路運營水平不一、技術標準割裂、硬件設施規格不統一、質量良莠不齊的挑戰,但經過中方主導的持續溝通和磨合,以上困難正在被逐漸抹平。而克服此類困難的根本動力,則來自中歐班列沿途各國追求外貿經濟利益最大化的考量。

首先,中國作為發起者,中歐班列首當其沖的承擔起并激發出了“世界工廠”中西部內陸本身具備的強烈的部分出口需求。在始發城市的不斷拓展的十年里,中歐班列的觸角又不斷從內陸走向沿海,開始從海運手中蠶食掉更多貨源,尤其是在疫情之下。當然,待海運運力及集裝箱供應恢復平穩后,有多少貨量會回歸到海運尚待詳細論證,需要對疫情期間的班列貨量增量結構進行進一步拆解。

其次,對于中、東、西歐等“目的國”而言,在以比海運更快的時效接收源自中國的低價消費品的同時,也可以將相對中國的優勢產品(如汽車及相關零部件、機床及相關構件、特色農產品、酒水等)以更快的速度出口至中國及沿途國家。假設正常情況下的海運運價比鐵路運輸低30%左右,但時效卻省去接近50%,更快的時效帶來的更高的資金及信息周轉率,可部分抵消價差。

同時,對于沿途國家及亞洲其它國家來說,作為往來班列的必經之路和貨源地,可以通過班列運輸為自家產品打開新通路(如水鐵聯運、陸鐵聯運等),也可以依托班列運營本身賺取一定的“過境”費用,激活自家鐵路資源,可謂“百利而無一害”。

3.2 自主構建與自身國力相匹配的國際物流通道的有力支撐

疫情期間,尤其是在我國疫情爆發及后續歐美疫情大流行時期,國際干線海運、空運運力大面積中段,不得不面對海外防疫物資難以及時運至國內的囧境;疫情得到初步控制后,還要忍受超高海運及空運價格和遙遙無期的船期和巨幅波動的空運班次。

無論是有意還是無意,疫情期間我國國際干線運力被“掐脖子”已是客觀事實。在此背景下,由中國主動發起并主導、依賴中國制造的巨量貨源、依托與沿途各國平等互惠合作的中歐班列,為維持緊急事態下的國際供應鏈穩定,及平時充當海運的有益補充,為貨主發貨提供了新選項。

此外,中歐班列也為我國增強中歐間國際供應鏈運力穩定提供了較為堅實的支撐(可能受制于沿途國家自身政治經濟穩定性及與我國的外交關系的變動)。在此基礎上,無論是相對“外向”的一帶一路戰略,還是看似偏“內向”的雙循環戰略,都會從時效更快、更穩定、更可預期的中歐班列身上獲取更多保障。

(來源:運聯智庫)

版權與免責聲明:此稿件為引述消息報道,稿件版權歸原作者所有,Landbridge平臺不對本稿件內容真實性負責。如發現政治性、事實性、技術性差錯和版權方面的問題及不良信息,請及時與我們聯系,并提供稿件的【糾錯信息】。糾錯熱線:0518-85806682

Landbridge平臺常務理事單位

- [常務理事單位] 沈陽陸橋國際貨運代理有限公司

- [常務理事單位] 湖南中南國際陸港有限公司

- [常務理事單位] 成都厚鯨集裝箱租賃有限公司

- [常務理事單位] 湖南德裕物流有限公司

- [常務理事單位] 安德龍國際物流集團

- [常務理事單位] 重慶逆鋒國際貨運代理有限公司

- [常務理事單位] 陜西遠韜供應鏈管理有限公司

- [常務理事單位] 天津海鐵聯捷集團有限公司

- [常務理事單位] LLC ST GROUP

- [常務理事單位] 宏圖集裝箱服務有限公司

- [常務理事單位] 哈薩克斯坦Falcon

- [常務理事單位] 青島和泰源集裝箱堆場

- [常務理事單位] 俄羅斯戰艦國際貨運代理有限公司

- [常務理事單位] 青島亞華集裝箱堆場

- [常務理事單位] 海晟(上海)供應鏈管理有限公司

- [常務理事單位] 俄羅斯西格瑪有限責任公司