這些跨境物流行為增值稅可零征或免征!

2016-04-13 13:45:37

Landbridge平臺

前幾天,“5月1日全面推開營改增”的消息讓“營改增”再次成為關注的焦點,跨境物流雖早已“營改增”,但玩轉者甚少,在跨境電商商品進口稅負上漲之時,如能活用增值稅零稅率&免稅&抵扣,從而降低跨境物流成本,相信對跨境電商鏈條里的各個玩家都是大有裨益的。新發布的營改增相關規定里,這些和物流相關的信息,值得各位關注。

跨境物流適用的增值稅率(or征收率)

營改增小規模納稅人,應稅服務年銷售額未超過500萬元(<500萬元)的納稅人。營改增一般納稅人,應稅服務年銷售額超過500萬元(≥500萬元)的納稅人。

這些跨境行為適用增值稅零稅率或免稅

一、中國境內的單位和個人銷售的下列物流相關服務,適用增值稅零稅率:

(一)國際運輸服務。即:1.在境內載運旅客或者貨物出境。2.在境外載運旅客或者貨物入境。3.在境外載運旅客或者貨物。

(二)財政部和國家稅務總局規定的其他服務。

二、中國境內的單位和個人銷售的下列物流相關服務免征增值稅(財政部和國家稅務總局規定適用增值稅零稅率的除外):

(一)存儲地點在境外的倉儲服務。

(二)為出口貨物提供的郵政服務、收派服務、保險服務(包括出口貨物保險和出口信用保險)。

(三)向境外單位提供的完全在境外消費的物流輔助服務(倉儲服務、收派服務除外)。

(四)以無運輸工具承運方式提供的國際運輸服務。

(五)財政部和國家稅務總局規定的其他服務。

三、按照國家有關規定應取得相關資質的國際運輸服務項目,納稅人取得相關資質的,適用增值稅零稅率政策,未取得的,適用增值稅免稅政策。

境內的單位或個人提供程租服務,如果租賃的交通工具用于國際運輸服務和港澳臺運輸服務,由出租方按規定申請適用增值稅零稅率。

境內的單位和個人向境內單位或個人提供期租、濕租服務,如果承租方利用租賃的交通工具向其他單位或個人提供國際運輸服務和港澳臺運輸服務,由承租方適用增值稅零稅率。境內的單位或個人向境外單位或個人提供期租、濕租服務,由出租方適用增值稅零稅率。

境內單位和個人以無運輸工具承運方式提供的國際運輸服務,由境內實際承運人適用增值稅零稅率;無運輸工具承運業務的經營者適用增值稅免稅政策。

四、境內的單位和個人銷售適用增值稅零稅率的服務或無形資產的,可以放棄適用增值稅零稅率,選擇免稅或按規定繳納增值稅。放棄適用增值稅零稅率后,36個月內不得再申請適用增值稅零稅率。

五、對增值稅小規模納稅人中月銷售額未達到2萬元的企業或非企業性單位,免征增值稅。2017年12月31日前,對月銷售額2萬元(含本數)至3萬元的增值稅小規模納稅人,免征增值稅。

跨境物流可合理避稅

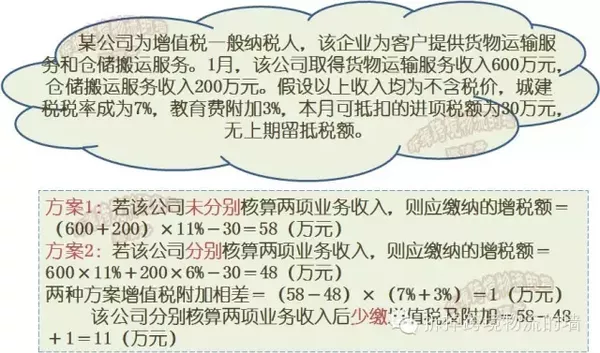

對于跨境物流企業常用到的倉儲裝卸及運輸服務,營改增后費用核算有些變化,如何能合理避稅,可以先看個例子:

“營改增”后,做跨境物流可以選擇性的將非主要業務外包,一方面能增加可抵扣進項額,減少需繳納的增值稅,在享受專業服務同時,還可因為抵扣鏈條延長而享受到稅收優惠。此外,企業可以通過把相關業務分離成立子公司的形式(如將原來的內部運輸隊分離出來,成立具有一般納稅人資質的獨立法人),延長增值稅抵扣鏈條,享受稅收優惠。

版權與免責聲明:此稿件為引述消息報道,稿件版權歸原作者所有,Landbridge平臺不對本稿件內容真實性負責。如發現政治性、事實性、技術性差錯和版權方面的問題及不良信息,請及時與我們聯系,并提供稿件的【糾錯信息】。糾錯熱線:0518-85806682

Landbridge平臺常務理事單位

- [常務理事單位] 沈陽陸橋國際貨運代理有限公司

- [常務理事單位] 湖南中南國際陸港有限公司

- [常務理事單位] 成都厚鯨集裝箱租賃有限公司

- [常務理事單位] 湖南德裕物流有限公司

- [常務理事單位] 安德龍國際物流集團

- [常務理事單位] 重慶逆鋒國際貨運代理有限公司

- [常務理事單位] 陜西遠韜供應鏈管理有限公司

- [常務理事單位] 天津海鐵聯捷集團有限公司

- [常務理事單位] LLC ST GROUP

- [常務理事單位] 宏圖集裝箱服務有限公司

- [常務理事單位] 哈薩克斯坦Falcon

- [常務理事單位] 青島和泰源集裝箱堆場

- [常務理事單位] 俄羅斯戰艦國際貨運代理有限公司

- [常務理事單位] 青島亞華集裝箱堆場

- [常務理事單位] 海晟(上海)供應鏈管理有限公司

- [常務理事單位] 俄羅斯西格瑪有限責任公司